Un año más nos encontramos con el reto de hacer pronósticos sobre la evolución del mercado residencial en Barcelona para el 2017, pero antes hagamos un breve resumen de lo ocurrido en 2016

En 2016 se ha confirmado el buen momento que vive el sector tras ocho años de ajuste. Pese a que el contexto político no ha acompañado, el mercado inmobiliario ha consolidado su tendencia hacia la normalización y sigue siendo muy atractivo para el inversor. Todo apunta a que lo peor ha pasado, aunque la recuperación será lenta, moderada y muy desigual.

La vuelta de una mayor y mejor financiación, la estabilización de los precios, el apetito inversor en un contexto de bajos tipos de interés y un panorama macroeconómico más alentador explican los buenos datos que ofrecen las diferentes estadísticas que miden el pulso del mercado.

A modo general podemos sacar tres conclusiones de la evolución del mercado de viviendas del año 2016 en Barcelona:

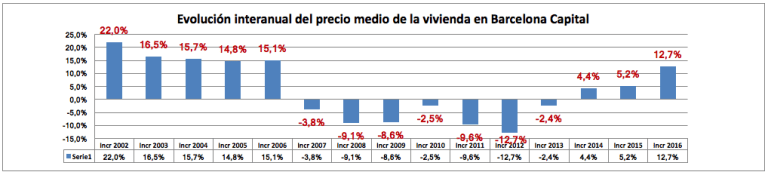

- Mantenimiento de la tendencia al alza de los precios, con un importante incremento del 12,7% que consolida la senda de crecimiento iniciada en 2014

- Existencia de un mercado de dos velocidades. Por un lado, los distritos de rentas altas y mayor afluencia turística donde el crecimiento de precios ha sido muy importante. Y por otro los distritos con menor dinamismo económico donde el ajuste de precios ha sido menor, aunque significativo

- La tipología del comprador, corresponde a la demanda embalsada de primer acceso de rentas altas y medias-altas, la reposición que necesita vivienda de mayor superficie y el inversor nacional e internacional.

¿Qué ocurrirá en el 2017?

En líneas generales, todos los analistas apuntan que la tendencia positiva iniciada en el 2014 se ha consolidado en 2016 y que seguirá con fuerza en el 2017 y nosotros así también lo creemos.

La demanda

Los fundamentales que rigen la marcha de la demanda de viviendas han mejorado en el 2016 y prevemos que siga haciéndolo en el 2017:

- El empleo continuará creciendo.

- Crédito más accesible con tipos hipotecarios y diferenciales ajustados que mantendrá el coste financiero en mínimos históricos

- Crecimiento de la economía y por lo tanto aumento de la riqueza disponible.

- Menor incertidumbre económica y más optimismo de cara al futuro

- Vaivenes en la bolsa, con bajos rendimientos en los fondos de inversión conservadores

En cuanto a la demanda, si el mercado del empleo acompaña, el volumen de operaciones de compraventa seguirá creciendo y se podrá alcanzar, a nivel nacional, el entorno de las 450.000-470.000 operaciones de compraventa.

Empleo

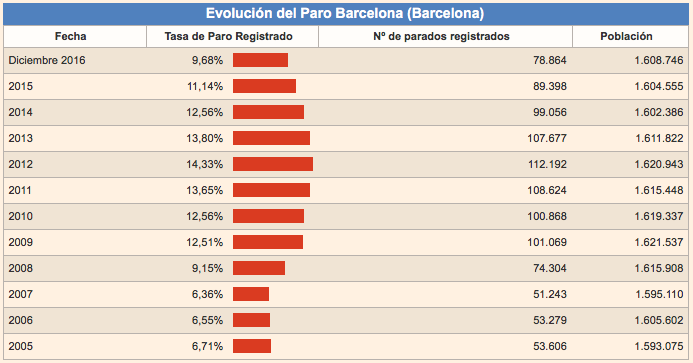

En los últimos años la evolución del empleo en Barcelona ha sido buena, 2012 fue el año con una tasa más alta con un 14,33% y desde entonces ha ido descendiendo hasta el 9,68% de diciembre 2016. recuperando la tasa de paro del 2008, pero aún nos queda bastante para llegar a los niveles de 2007 cuando el desempleo estaba en el 6,36%

Otro problema es la calidad del empleo, la alta precariedad laboral con un alto porcentaje de contratos temporales y los bajos salarios. Los jóvenes, por ahora, lo tendrán difícil y seguirán siendo una asignatura pendiente a resolver para el sector inmobiliario.

Pero lo importante es la tendencia y esta es buena, con más empleo hay más gente con acceso al crédito y por lo tanto la demanda en cierta medida se verá afectada positivamente.

Financiación

2016 ha sido el año de las hipotecas a tipo fijo. Este tipo de financiación era prácticamente inexistente y hoy representan casi el 30% de los préstamos que se cierran en nuestro país para adquirir una vivienda

La política monetaria del BCE seguirá siendo un catalizador clave. La combinación de un euribor a doce meses cercano a 0% y los estímulos a la concesión de crédito seguirán respaldando la demanda de vivienda. Los elevados niveles de competencia en un sector financiero más saneado y la reducción de la morosidad hipotecaria hasta niveles inferiores al 5% por primera vez desde 2013 anticipan un crecimiento de la concesión de hipotecas.

En este contexto de bajos tipos de interés las condiciones de acceso al crédito seguirán mejorando durante el 2017. La continuidad de los bajos tipos de interés dentro de la política monetaria que seguirá siendo aplicada en la eurozona. Así, lo ha dado a conocer el presidente del Banco Central Europeo Mario Draghi, que aseguró que los tipos de interés se mantendrán en este nivel durante mucho tiempo y que el programa de compra de activos no finalizará bruscamente.

Por todo ello podemos afirmar que actualmente vivimos las mejores circunstancias financieras de la historia para comprar una casa, eso sí, el que quiera una hipoteca deberá tener un 30% del precio ahorrado (20% del precio + 10% para impuestos y gastos) y las cuotas no podrán superar un 35% de sus ingresos. Estas dos condiciones son barreras importantes para los jóvenes, pero más asumibles para los compradores de mediana edad que hasta ahora no podían acceder al crédito pues estaba prácticamente cerrado para la gran mayoría.

Por lo tanto, opinamos que el volumen de hipotecas va a crecer de forma importante, en una primera fase con las clases medias-altas

Crecimiento de la economía: Aumento de la riqueza disponible

En cuanto al crecimiento para el 2017, el Gobierno mantiene la previsión en el 2,7% anunciado hace seis meses. Las estimaciones de 2017 recogen un cierto agotamiento de varios factores externos que han incentivado el crecimiento en los últimos años: el ciclo bajista del precio del petróleo se empieza a revertir -de hecho, el FMI prevé un alza el 2017-, la política monetaria está agotando su recorrido a la baja y, en tercer lugar, la evolución de la cotización del euro, hasta ahora muy positiva, es más incierta. Sin embargo, la dinámica económica de Cataluña para el 2017 (2,7%) se mantiene dentro de unos registros positivos y bastante por encima de la media de la zona euro (1,5%).

El año 2017, la demanda interna continúa creciendo espoleada por el consumo de los hogares, aunque su aportación al crecimiento del PIB (2,2 puntos) se modera respecto de los dos años anteriores (3,5 puntos en 2015 y 3 en 2016)

Al igual que el PIB nos ayuda a saber cuál es el tamaño de una economía, el PIB per cápita nos índica la riqueza de sus ciudadanos.

Si el PIB per capita mejora implica que los ciudadanos tienen más dinero disponible y por lo tanto más acceso al crédito.

La demanda extranjera: un factor clave en la previsión del mercado inmobiliario en 2017

Al analizar la demanda de vivienda en España, tenemos que hacer referencia a un factor clave: la demanda extranjera en el mercado inmobiliario. Según datos del Consejo General de Notariado la compraventa de viviendas por parte de extranjeros ha crecido un 19,7% en el primer semestre de 2016 con relación al mismo periodo en 2015. Además, en los últimos años ha ido ganando peso hasta situarse en el 20,3% sobre el total de operaciones.

Respecto a los datos ofrecidos acerca de la nacionalidad de los compradores, observamos un dato que destaca frente al resto, los compradores británicos tienen un mayor peso con un 19% sobre el total seguido por franceses con un 8%, alemanes 7,8% e italianos con un 6,5%.

Tras conocer esto, parece lógico poder plantearse la siguiente pregunta: ¿qué efecto podría tener el brexit en la evolución del mercado inmobiliario en 2017? Difícil cuestión, pero sin duda, podemos apuntar que uno de los factores que pueden tener cierto riesgo, es la depreciación de la libra esterlina respecto al euro unido a la previsión de una caída en el PIB. Según los expertos, podría venir causado por la salida de la zona euro.

Los principales analistas en el sector apuntan que la depreciación de la moneda británica se traduce en una reducción de la paridad de poder adquisitivo de los británicos, que podría llevar a una menor capacidad para invertir en vivienda en España en 2017. Por ello, en la previsión quizás habría que tenerlo presente como un factor condicionante en la evolución del mercado inmobiliario.

La oferta

Por su parte, el precio de la vivienda, en términos agregados, seguirá la tendencia positiva que ha tenido en el 2016.

Reducción del stock y ausencia de oferta. La parálisis de la actividad promotora en los últimos 2 años ha permitido que el stock de vivienda comience a reducirse y a lo largo de 2016 pueda situarse en niveles inferiores a 500 mil casas en España

La oferta no se mostrará impasible y reaccionará a la evolución creciente de la demanda, esperándose un incremento de la iniciación de viviendas también en 2017.

Precios

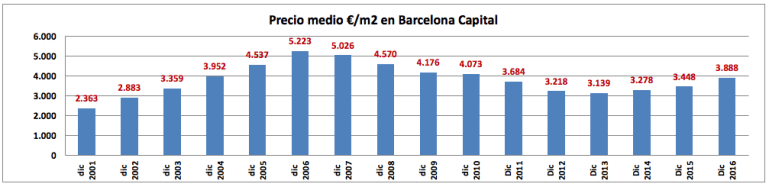

Los precios en Barcelona capital en Diciembre 2016 han alcanzado los 3.888€/m2, situado en los niveles que teníamos a finales del 2004

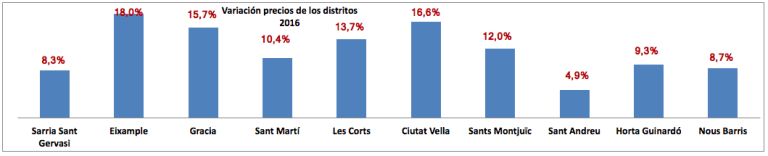

El crecimiento de los precios con respecto al 2015 ha sido sorpréndete, tras tres años de aumentos consecutivos, este año se observa un incremento del 12,7%

Para entender este crecimiento tan importante debemos fijarnos en los crecimientos de los distritos más céntricos; Eixample, Gracias Ciutat Vella.

Conclusiones

Nuestras previsiones sobre el mercado inmobiliario en Barcelona en 2017 son:

- La etapa expansiva de la economía ya se ha iniciado y se mantendrá durante el 2017 con un crecimiento del 2,5%-3,0%.

- Se va a producir un crecimiento importante de la concesión del número de hipotecas.

- La incertidumbre de la bolsa y los bajos rendimientos de los fondos de inversión va a redirigir mucho dinero al sector inmobiliario.

- Los precios en Barcelona crecerán en el 2017, en términos agregados, un 6-9%

- El número de viviendas vendidas, entre segunda y primera mano, crecerá hasta las 450.000 viviendas a nivel nacional y hasta las 60.000 viviendas en Barcelona

- A nivel nacional esperamos un 25% de crecimiento del numero de visados, llegando a los 90.000 en 2017